不動産資格一覧

不動産資格動画講座

不動産資格コラム

お知らせ

不動産資格一覧

不動産資格動画講座

不動産資格コラム

お知らせ

不動産資格一覧

不動産の売買・賃貸・仲介

宅地建物取引士【宅建】

不動産相談員研修(宅建士限定)

不動産仲介士

空き家相談士

ホームステージャー2級

愛玩動物飼養管理士

住宅販売士

公認 不動産コンサルティングマスター

宅建マイスター

不動産流通実務検定“スコア”

補償業務管理士

定期借地借家権アドバイザー

愛犬家住宅コーディネーター

愛猫家住宅コーディネーター

敷金鑑定士

不動産アドバイザー

不動産実務検定

賃貸生活マナー検定

マンションと賃貸物件の管理

賃貸不動産経営管理士

賃貸住宅メンテナンス主任者

認定サブリース建物取扱主任者

民泊適正管理主任者

マンション大規模修繕プランナー

マンション管理士

外国人宿舎管理アドバイザー

管理業務主任者

マンション防災推進アドバイザー

敷金診断士

ビル経営管理士

マンション管理員検定

ビルクリーニング技能士

土地・建物とお金

ファイナンシャルプランナー(FP)

土地活用プランナー

投資不動産取引士

住宅ローンアドバイザー

空き家再生診断士

住宅ローン診断士

住宅ローン返済支援エージェント

不動産証券化協会認定マスター

相続・事業承継

相続診断士

不動産終活士

不動産終活アドバイザー

事業承継士

事業承継プランナー

相続財産再鑑定士

相続鑑定士

相続手続カウンセラー

不動産後見アドバイザー

家族信託コーディネーター

相続士

相続対策専門士

相続アドバイザー

相続マイスター

相続カウンセル

遺言執行士

土地調査と建物診断

ホームインスペクター(住宅診断士)

赤外線建物診断アドバイザー

建物検査士

地震保険調査士

認定火災保険調査員

空気環境アドバイザー

雨漏り検診資格

リフォーム提案士

不動産鑑定士

土地家屋調査士

測量士補

カビ・ダニ測定技能士

シックハウス診断士

環境アレルギーアドバイザー

小売電気アドバイザー

土地区画整理士

地質調査技士

古民家鑑定士

地盤インスペクター

建築・設計・施工

太陽光発電メンテナンス技士

太陽光発電アドバイザー

ペロブスカイト太陽電池アドバイザー

リノベーションコーディネーター

SDGsハウジング・プランナー

間取りプランナー

マンション改修施工管理技術者

ペット共生住宅管理士

ペット共生型住環境アドバイザー

マンションリフォームマネジャー

住宅建築コーディネーター

建設業経理検定

スマートマスター

建築設備検査員

建築スーパーバイザー

ブロック塀診断士

認定まちづくり適正建築士

電気工事士

建築緑化コーディネーター

CAD利用技術者試験

商業施設士

福祉住環境コーディネーター

再開発プランナー

伝統再築士

昇降機等検査員講習

木造ハウジングコーディネーター

住建築プロデューサー

土木施工管理技士

建築設備士

建築士

特殊建築物等調査資格者

ライフスタイルプランナー

建築物環境衛生管理技術者(ビル管理士)

インテリアとエクステリア

インテリアプランナー

キッチンスペシャリスト

エクステリアプランナー

照明コンサルタント

リビングスタイリスト

インテリア設計士

その他 法律・ビジネス

認定ファシリティマネジャー

マイナンバー管理アドバイザー

ビジネス実務法務検定試験

秘書検定

不動産資格動画講座

認定資格

相続鑑定士 資格認定講座

住宅ローン診断士講座

民泊適正管理主任者 認定講座

太陽光発電メンテナンス技士 認定講座

住宅販売士 認定講座

リフォーム提案士 認定講座

カビ・ダニ測定技能士 認定講座

マンション防災推進アドバイザー講座

ペット共生型住環境アドバイザー講座

小売電気アドバイザー動画講座

試験対策

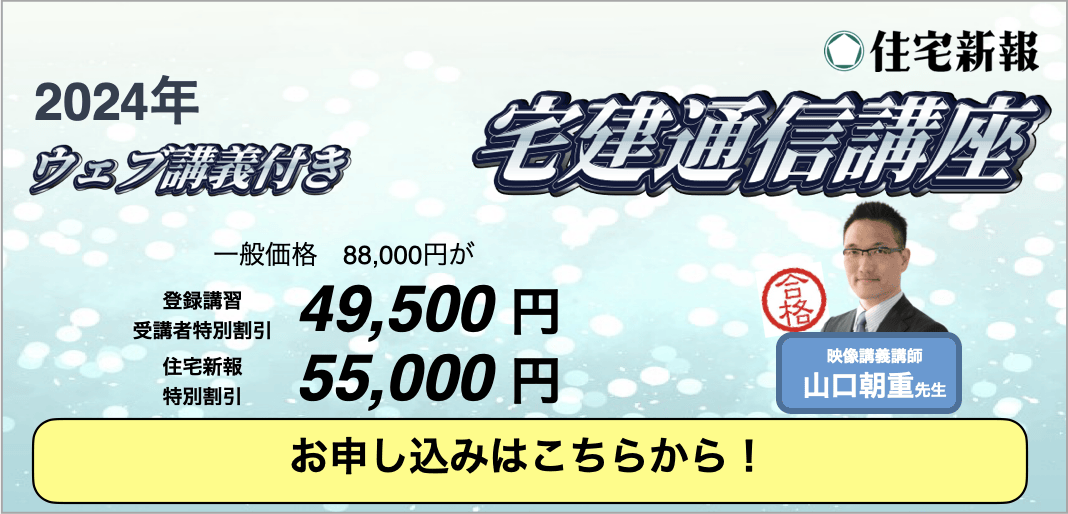

2024年度 WEB講義つき「宅建通信講座」

賃貸不動産経営管理士 対策WEB講座・模擬試験

土地活用プランナー認定試験対策講座

ホームインスペクター資格試験対策講座

FP(2級・3級)対策WEB講座

太陽光発電アドバイザー動画講座

敷金診断士講座

シックハウス診断士講座

環境アレルギーアドバイザー講座

人気資格ランキング

相続診断士

宅地建物取引士【宅建】

管理業務主任者

土地活用プランナー

宅建マイスター

Read more

人気コラムランキング

【2023年最新】宅建試験合格発表&解答速報!間違えてはいけなかった問題は?合格率・合格点・合格ラインについて解説

【修正あり・2023年最新速報!】賃貸不動産経営管理士試験 合格点・合格率発表と試験の解説!

「太陽光パネルの火災は水で消せない!」のファクトチェックが証明した3つの課題

宅建試験が難しい!受からない!合格率が低い本当の理由とは?5問免除制度はずるいのか?

不動産業界で稼ぐ!おすすめ不動産資格ランキングと試験日・受験料の一覧まとめ

Read more

お知らせ

2024/04/05

資格情報に「賃貸住宅メンテンス主任者」が追加されました

2024/03/28

資格情報に「不動産終活士」「不動産終活アドバイザー」が追加されました

2023/12/08

年末年始休暇のお知らせ

2023/10/12

資格情報に「空き家相談士」が追加されました

Tweets by fudousan_koko